Tips bijtelling auto van de zaak

Rijden u of uw werknemers op jaarbasis meer dan vijfhonderd privékilometers in een auto van de zaak? Dan geldt een bijtelling privégebruik auto in de inkomstenbelasting. Voor 100% elektrische auto’s geldt een gecombineerd verlaagd bijtellingspercentage. Tot 2026, dan geldt voor alle auto’s van de zaak een bijtelling van 22%.

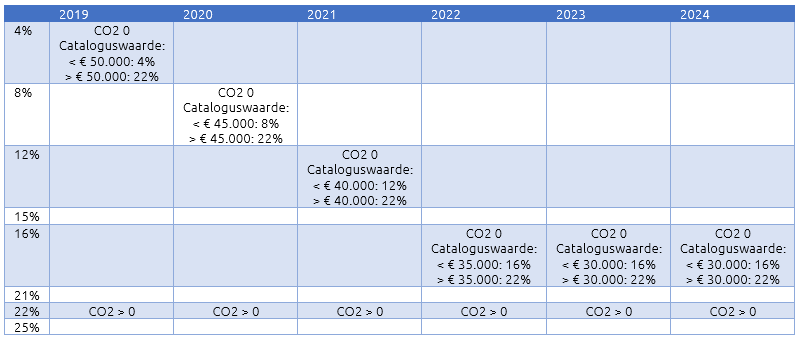

Bijtellingspercentages auto van de zaak

Het bijtellingspercentage voor de auto van de zaak dat geldt bij de eerste ingebruikname van de auto blijft van toepassing gedurende zestig maanden. Welke bijtelling van toepassing is, is afhankelijk van de CO2-uitstoot en van het jaar waarin de auto voor het eerst in gebruik is genomen (bij nieuwe auto’s valt dit moment samen met de datum waarop het eerste kenteken voor de auto is afgegeven). In het overzicht zijn de bijtellingspercentages weergegeven voor auto’s die geregistreerd zijn vanaf 2019 tot en met 2024.

Lees meer over onze fiscale dienstverlening.

Bijtelling in 2024 volledig elektrische auto

In 2024 bedraagt het verlaagde bijtellingstarief 16% tot een cataloguswaarde van € 30.000.

Bijtelling voor youngtimers

Voor auto’s ouder dan 15 jaar geldt een bijtelling over de waarde in het economische verkeer. Het percentage van de bijtelling is dan 35%.

Verklaring uitsluitend zakelijk gebruik

Voor bestelauto’s waarmee niet privé wordt gereden, geldt een alternatieve regeling: de verklaring uitsluitend zakelijk gebruik. Met een dergelijke verklaring verklaart een werknemer of ondernemer geen enkele kilometer privé te rijden met de zakelijke bestelauto. Het bijhouden van een kilometeradministratie is dan niet nodig. De Belastingdienst houdt toezicht met flitsauto’s. Daarnaast kan de Belastingdienst digitale gegevens bij derden opvragen om te verifiëren of de kilometeradministratie klopt met de feiten. Denk hierbij aan tankgegevens, parkeergegevens en andere digitaal vastgelegde gegevens.

Tips bijtelling auto van de zaak

- Rijdt u minder dan 500 privékilometers met uw auto van de zaak? Houd dan een sluitende kilometerregistratie bij. Is deze kilometerregistratie volledig en sluitend, dan hoeft u geen bijtelling toe te passen.

- Heeft u een bestelauto waarmee niet privé wordt gereden? Onderteken dan de ‘verklaring uitsluitend zakelijk gebruik’ en dien deze in bij de Belastingdienst. Overhandig een afschrift aan uw belastingadviseur. Met zo’n verklaring is het bijhouden van een kilometerregistratie niet langer nodig. Als het gebruik van de bestelauto op enig moment wijzigt, heeft u een meldplicht richting Belastingdienst.

- Wilt u een nieuwe zakelijke auto aanschaffen? Laat de accessoires ná registratie van het kenteken inbouwen, de bijtelling is dan lager.

- Let erop dat u de grens van 500 kilometer niet nét op het einde van het jaar overschrijdt. Overschreed u op 31 december van enig jaar de 500 kilometer-grens, dan is de bijtelling voor het hele jaar van toepassing.

Meer weten?

Wilt u meer weten over bijtelling van de auto van de zaak? Neem dan contact op met Luc Adriaansen, belastingadviseur. U bereikt Luc via e-mail. Ook voor andere vragen op het gebied van fiscaal advies staan onze belastingadviseurs graag voor u klaar.

Lees meer over dit onderwerp

Gerelateerde services