Dit zijn de belangrijkste wijzigingen in het besluit vaste inrichting btw vanaf 2024

Het besluit betreffende de Omzetbelasting voor vaste inrichtingen wordt is per 1 januari 2024 gewijzigd vanwege naar aanleiding een arrest van het Hof van Justitie. De wijzigingen treden per 1 januari 2024 in werking. U heeft dus nog tijd om goed op de wijzigingen te anticiperen. Onderstaand leggen we uit wat de wijzigingen voor u betekenen.

Wijziging territoriale beperking fiscale eenheid btw

De wijziging betreft een territoriale beperking van de fiscale eenheid btw. Dat betekent dat een fiscale eenheid in grensoverschrijdende gevallen niet (meer) mogelijk is. De prestaties tussen een hoofdhuis en een vaste inrichting worden daarmee btw-belastbaar, als het hoofdhuis of de vaste inrichting in een andere lidstaat tot een fiscale eenheid met een andere vennootschap behoort.

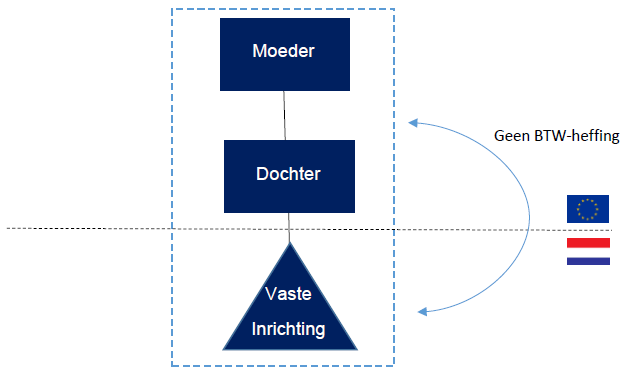

Situatie voor de wijziging van het besluit vaste inrichting

Vóór de wijziging in het besluit omtrent vaste inrichtingen gold het principe dat er in beginsel geen leveringen of diensten plaatsvonden Ttussen het hoofdhuis en de vaste inrichting vinden in het economisch verkeer in beginsel geen prestaties plaats, omdat zij samen gezamenlijk als één ondernemer vormen worden beschouwd voor de btw. Een in het buitenland gevestigde ondernemer kan kan middels doormiddel van een vaste inrichting in Nederland tot deel uitmaken van een Nederlandse fiscale eenheid behoren. Dit komt voort uit een uitspraak van de De Hoge Raad heeft namelijk op 14 juni 2002, waarin is beslist dat de Nederlandse fiscale eenheid de gehele rechtspersoon bevatomvat. Aangezien een vaste inrichting en het hoofdhuis als één ondernemer worden gezien, behoort maakt zowel de Nederlandse vaste inrichting als het buitenlandse hoofdhuis tot deel uit van de fiscale eenheid in Nederland.

Aanleiding van de wijziging besluit vaste inrichting

De aanleiding voor de wijziging van het besluit omtrent vaste inrichtingen was een uitspraak van het HvJ in de zaken Het HvJ besliste in de arresten Skandia (nr. C-7/13) en Danske Bank (nr. C-812/19), waarin is beslist dat prestaties tussen vestigingen van dezelfde rechtspersoon in de btw-heffing worden betrokkenonderhevig zijn aan btw-heffing indien wanneer ten minste één van de vestigingen onderdeel deel uit maakt van is van een fiscale eenheid. Dit betekent dat zowel wanneer het hoofdkantoor in het buitenland deel uitmaakt van een buitenlandse fiscale eenheid als wanneer de vaste inrichting in Nederland deel uitmaakt van een fiscale eenheid, de fiscale eenheid voor de btw als een afzonderlijke belastingplichtige wordt beschouwd, niet verbonden aan een vaste inrichting of hoofdhuis.Dit houdt in dat in zowel de situatie dat het hoofdhuis in het buitenland tot een buitenlandse fiscale eenheid behoort als de situatie dat de vaste inrichting in Nederland tot een fiscale eenheid behoort de fiscale eenheid btw een aparte belastingplichtige is en die derhalve niet is verbonden met een vaste inrichting of hoofdhuis. Tot nu toe werden deze arresten niet door de Nederlandse belastingdienst gevolgd.

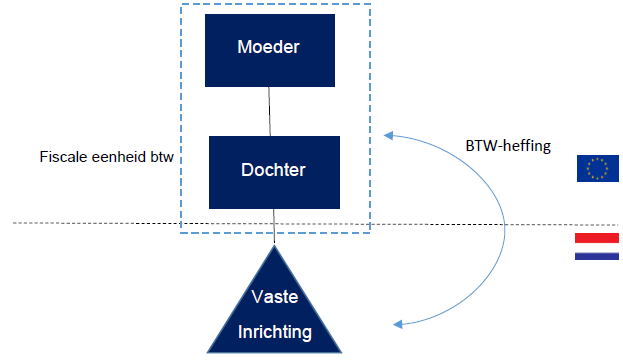

Situatie na de wijziging van het besluit vaste inrichting

Naar aanleiding van de bovenstaande arresten wordt is het beleid nu toch het beleid gewijzigd, met ingang van en wel per 1 januari 2024. Als gevolg wordt er een uitzondering gemaakt op het uitgangspunt dat prestaties er geen btw-heffing plaatsvindt over leveringen tussen het hoofhuis en een vaste inrichting niet aan btw zijn onderworpen. Als het hoofdhuis of de vaste inrichting deel uitmaakt van een fiscale eenheid zijn prestaties tussen de fiscale eenheid en een buitenlands hoofdhuis/vaste inrichting onderworpen aan btw-heffing. Het arrest van de Hoge Raad van 14 juni 2002 heeft hiermee zijn belang verloren ten aanzienvoor van de beoordeling van de omvang van een fiscale eenheid in Nederland.

Wat betekent de wijziging voor u?

De wijziging van het besluit omtrent vaste inrichtingen heeft gevolgen voor iedere ondernemer die zowel een vaste inrichting als een fiscale eenheid btw heeft binnen de EU. Bent u echter ondernemer met een beperkt recht op aftrek van btw dan heeft kan de wijziging van het besluit mogelijk een grotere impact hebben. Doordat de prestaties tussen het hoofdhuis en de vaste inrichting zichtbaar worden zijn voor de btw, kan kunnendit hier financiële gevolgen consequenties aan verbonden zijnmet zich meebrengen.

Het is belangrijk van belang om tijdig in kaart te brengen in hoeverre sprake is van vaste inrichtingen en fiscale eenheden voor de btw, waarbij ook wordt nagegaan welke grensoverschrijdende transacties er plaats vinden. Verder Daarnaast is het ook van belang te beoordelen in hoeverre sprake het recht opis van het btw-aftrekrecht van toepassing is. De wijziging van het besluit hoeft namelijk niet altijd nadelig te zijn.uit te pakken. In het geval u als Nederlandse ondernemer veel transacties verricht in een buitenlandse vaste inrichting, kan het recht btw-aftrek juist worden verhoogd.

Meer informatie of advies?

Bij ABAB zijn we graag van betekenis. Door kennis te delen, advies te geven en voor inzicht te zorgen. Wilt u meer weten over internationale btw-regels of wilt u weten wat de gevolgen zijn van de wijziging in het besluit vaste inrichting btw voor uw onderneming? Neem voor meer informatie of advies contact op met Anne Kin, internationale btw-adviseur, via telefoonnummer 013-5915125 of stuur Anne een e-mail.

Lees meer over dit onderwerp

Gerelateerde services